Untuk lebih memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu akan dikupas mengenai aktiva dan prinsip-prinsipnya. Hal ini untuk memudahkan dalam memahami aktiva produktif dalam pembahasan selanjutnya. Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997)

Pos-pos yang ada dalam laporan kualitas aktiva produktif, yang dijadikan pedoman dalam penyusunan laporan kualitas aktiva produktif,yaitu :

1. Dalam laporan keuangan publikasi ini, pos-pos yang termasuk dalam aktiva

produktif disajikan dalam kelompok terkait dan tidak terkait. Pihak terkait

adalah pihak-pihak yang terkait dengan bank dan perusahaan dalam kelompok

yang sama dengan bank sebagaimana ditetapkan dalam ketentuan Bank

Indonesia tentang Batas Maksimum Pemberian Kredit. Untuk Laporan

Keuangan Publikasi Bulanan, pos-pos tersebut tidak dikelompokkan terkait dan

tidak terkait.

2. Seluruh komponen Aktiva Produktif dirinci berdasarkan kualitasnya yaitu

lancar (L), dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D)

dan macet (M) sesuai ketentuan Bank Indonesia tentang Kualitas Aktiva

Produktif.

3. Kredit kepada pihak ketiga adalah kredit sebagaimana diatur dalam Surat

Keputusan Bank Indonesia tentang Kualitas Aktiva Produktif. Jumlah pos ini

sama dengan pos sandi (170) neraca LBU (tidak termasuk kredit kepada bank

lain). Pos ini diuraikan lebih lanjut dengan pedoman sebagai berikut :

3.1. Pos Kredit Usaha Kecil adalah kredit yang diberikan sesuai dengan

ketentuan Bank Indonesia tentang Pemberian Kredit Usaha Kecil (Sandi

Golongan Kredit 11 dan 19).

3.2. Pos kredit untuk properti adalah penjumlahan dari kredit dalam Rupiah

dan valuta asing kepada:

a. perusahaan real estate untuk pengadaan tanah dan bangunan termasuk

fasilitasnya untuk dijual/ disewakan;Lampiran 12 Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001

2

b. kontraktor untuk pembangunan gedung, perkantoran, perumahan dan

pertokoan; dan

c. perorangan untuk pemilikan dan pemugaran rumah.

Dalam pos ini tidak termasuk Kredit yang tergolong KUK.

Pos ini dibagi 2 (dua) yakni direstrukturisasi dan tidak direstrukturisasi.

3.3. Pos kredit properti dan kredit lainnya yang direstrukturisasi adalah kredit

yang direstrukturisasi sesuai dengan ketentuan Bank Indonesia tentang

Restrukturisasi Kredit.

Untuk Laporan Keuangan Publikasi Bulanan, pos ini tidak dirinci dengan

jenis kredit properti.

4. Pos penempatan pada bank lain adalah sama dengan pos sandi (130) neraca

LBU, kecuali penempatan pada bank lain dalam bentuk Margin Deposit (40),

Setoran Jaminan (45), Cek Perjalanan (77), Dana Pelunasan Obligasi (79)

5. Pos surat berharga adalah surat berharga kepada pihak ketiga dan Bank

Indonesia terdiri dari Sertifikat Bank Indonesia (120-20), Call Money (120-30),

serta surat berharga yang dimiliki (140) pada neraca LBU.

6. Penyertaan kepada pihak ketiga adalah sama dengan sandi (200) neraca LBU.

7. Tagihan Lain kepada pihak ketiga adalah sama dengan sandi (190) neraca

LBU.

8. Komitmen dan Kontinjensi kepada Pihak Ketiga adalah terdiri dari Irrevocable

L/C yang masih berjalan (561 dan 562), garansi yang diberikan (599).

9. Penyisihan Penghapusan Aktiva Produktif yang wajib dibentuk disusun

dengaan berpedoman pada ketentuan Bank Indonesia tentang Pembentukan

Penyisihan Penghapusan Aktiva Produktif.

10. Total Aset yang dijaminkan adalah aset Bank yang diikat sebagai agunan atas

transaksi tertentu.

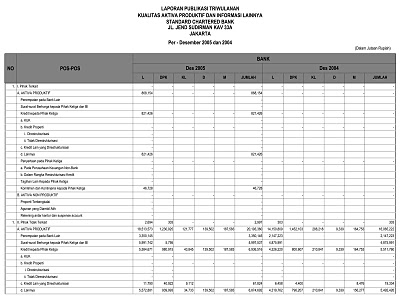

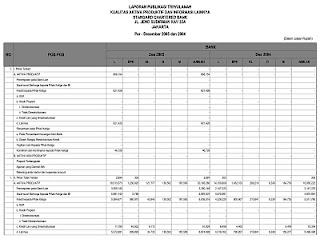

Pos – Pos dalam laporan kualitas aktiva produktif

A. Pihak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

B Pihak Tidak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH

7 PPAP yang wajib dibentuk

8 PPAP yang telah dibentuk

9 Total Asset bank yang dijaminkan :

a. Pada Bank Indonesia

b. Pada Pihak Lain

10 Persentase KUK terhadap total kredit

11 Persentase Jumlah Debitur KUK terhadap Total Debitur

Sumber :

http://jagatrian.wordpress.com/2011/03/05/laporan-kualitas-aktiva-produktif/

www.standardchartered.com/id/_documents/fin_0405.pdf